⠢—‡⠤𝜨€…:嘉實基金ESG投研負責人 韓曉燕

⠠嘉實基金ESG分析師 劉海玉

⠢—‡⠦œ즖‡原載《債券》2025年1月刊

摘⠠⠨恀

當前投資者對環境、社會和治理(ESG)的重視程度不斷提升。本文分析了信用債發行人ESG表現與其債券到期收益率、信用利差、違約率之間的相關性,發現ESG表現尤其是治理維度評分與債券投資關鍵風險收益指標存在較大相關性,並具有前瞻性。基於此,本文對債券市場各參與方深化ESG實踐提出建議。

關鍵詞

ESG評分 債券到期收益率 信用利差 違約率

研究背景與意義

在全球範圍內,環境、社會和治理(ESG)對債券市場的影響已經成為關注的焦點,ESG因素逐漸成為評估企業經營可持續性和長期投資價值的重要維度。債券作為一種重要的融資工具,其發行和投資決策越來越受到ESG因素的影響。

研究顯示,良好的ESG管理水平有利於管控風險、提高企業市場信譽,從而降低融資成本、增加投資回報,並在債券市場上獲得更好的表現。Jang(2020)研究韓國公司債券數據發現,ESG評分較高的企業能夠獲得較低的融資成本。Kim(2021)的研究表明,良好的ESG表現對企業盈利能力有正麵影響,並且通常對企業信用評級有正麵影響。

具體到ESG的各個維度,環境(E)、社會(S)和治理(G)因素分別對債券市場產生不同影響。環境因素主要通過影響企業的運營效率和風險管理來發揮作用。張錦濤等(2024)研究認為,提高環境效益信息披露完整度能夠有效降低綠色債券融資成本。社會因素通過提升企業的社會責任感和員工滿意度來提升企業的內部穩定性和外部形象。Guo(2023)研究2013—2017年我國A股上市公司發現,其企業社會責任的披露顯著降低了債券融資成本。治理因素則是通過改善企業的治理結構和內部控製機製來降低信息不對稱和管理風險,從而提高企業的透明度和信用度。周宏等(2018)的實證檢驗結果顯示,良好的公司治理能夠通過改善公司業績減少管理者與投資者之間的信息不對稱,從而降低債券的信用利差。

下文將對我國信用債發行人ESG表現與債券投資風險收益指標的相關性進行分析,量化ESG各維度對債券投資的影響,以幫助投資者更全麵地了解公司的可持續經營狀況,構建多樣化的投資組合,降低整體投資風險。

債券投資指標選取與數據來源

為分析債券發行人ESG表現與債券風險收益指標之間的關係,筆者基於嘉實基金ESG評價體係對3636家公募信用債發行人自2017年以來的ESG評分進行測試,分析和檢驗ESG評分與其到期收益率(YTM)、信用利差、債券違約率等指標之間的相關性。

(一)債券投資指標選取

一是YTM,代表了投資者持有一隻債券至到期時可獲得的年化收益率,用來衡量債券投資吸引力。除了宏觀和市場因素的統一影響外,債券發行人的信用狀況是對YTM產生最大影響的因素。一般來說,信用風險越高,發行人就需要承擔越高的融資成本,YTM也越高。

二是信用利差,即企業債券YTM與無風險收益率之間的差值,是用於補償信用風險的收益率,可以很好地度量風險與收益的匹配程度。發行人的信用風險越高,購買方要求的風險補償就越多,信用利差也越大。

三是債券違約率。我國在2014年出現首隻公募債券違約,近年來違約主體數量逐漸攀升,不乏AAA級信用債出現違約的情況。債券違約率反映了市場上債券違約的頻率和程度,是刻畫債券市場信用風險最直接、最重要的指標。

將上述三個指標相結合,可以為債券投資者提供債券收益和風險層麵的評估框架。

(二)數據來源

本文所選ESG數據來源於嘉實基金發債企業ESG評分,覆蓋範圍是具有存續期債券的信用債發行人。該評分體係借鑒國際國內主流ESG標準及評價體係,並基於中國市場的適用性和投資相關性原則篩選指標,共有3個一級指標、8個二級指標、超過120個三級指標,衡量公司在重大ESG議題上所麵臨的風險、機遇及管理能力1,評分覆蓋A股、港股上市公司及存續期債券發行主體。

嘉實基金對債券發行人主體層級的ESG評分可追溯到2017年1月,並按季度進行更新。近年來,該ESG評價結果趨於穩定,並具備區分度,ESG總分及單維度分數大致呈正態分布。其中,治理維度獲得高分的企業數量較多;社會維度集中度較高,中遊企業最多;環境維度低分企業較多。

債券YTM、信用利差、債券違約率等數據來源於萬得(Wind)。

實證檢驗與結果分析

G是E、S、G三個維度中最早被債券投資者關注的領域,相關的企業披露的規範性和透明度較高。嘉實ESG評分中對債券發行人的G評分可追溯到2017年,每季度更新一次,數據可得性及模型穩定性較高,因此筆者首先對債券發行人治理維度進行分析。

(一)治理維度評分對債券風險收益指標相關性及領先性測試

筆者使用2017—2023年嘉實G維度季頻評分數據,與債券YTM、信用利差、違約率進行相關性測試。

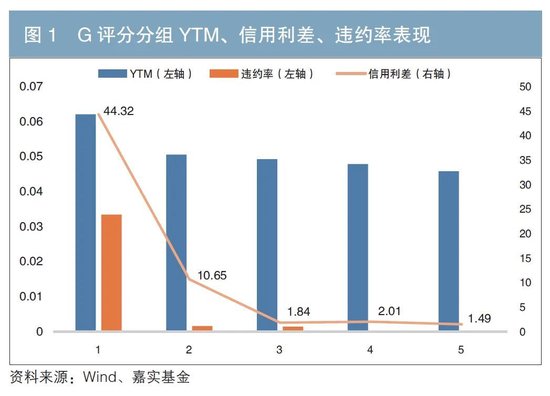

1.G評分對YTM、信用利差、違約率的分層測試

在每一個時間截麵上,根據嘉實G維度評分的高低對所有發債企業進行排序,並從低到高等分為5組,橫軸為根據G評分劃分的組別,1為評分最低20%組,5代表評分最高20%組(以下均按此方式分組,不再贅述)。縱軸為每組發行人所發行的存續期債券的YTM、信用利差、違約率均值,分層測試結果如圖1所示。

圖1顯示,G評分與YTM、信用利差、違約率都存在負相關關係,即G評分較低組的平均YTM、信用利差和違約率顯著高於G評分較高組,並具有較好的區分度。在此基礎上,筆者對G評分在時間上的領先性進行進一步檢驗。

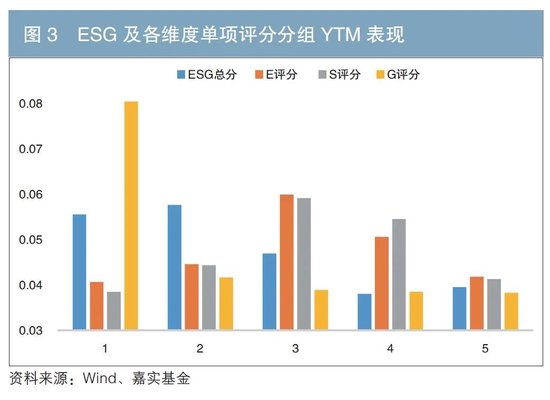

2.不同領先時間G評分與YTM、信用利差的信息係數(IC值)影響測試

從應用角度,投資者更想了解G評分是否對債券YTM、信用利差變化具有前瞻性,因此需要測試當期G評分與未來YTM、信用利差的相關關係。IC值可用於衡量兩個指標之間的相關性。為了排除期限利差因素的幹擾,筆者對1~5年期每個到期期限的債項YTM、信用利差分別進行檢測,計算G評分排名與1、4、7、10個月後債券YTM、信用利差排名的IC值,結果如表1所示:不同到期年限債券的IC絕對值均隨領先時間的增加而下降,且到期年限越長,下降趨勢越明顯;G評分與不同領先月份的債券YTM依然呈現較顯著的負相關關係,展現了對YTM的預測能力;不同到期年限債券發行人G評分與信用利差之間呈現較顯著的負相關關係,其中領先4個月對信用利差的預測效果最佳。

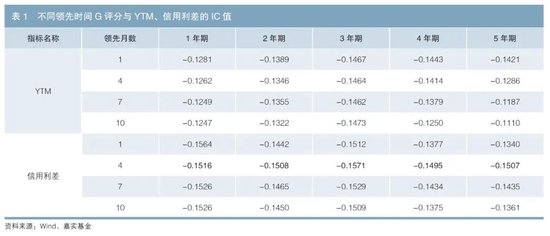

3.G評分對債券違約率的前瞻性分析

以上分析顯示,發行人的G評分越低,違約率越高,因此進一步探索G評分對債券違約是否有預警作用。將發行人樣本按照G評分從低到高等分為5組,橫軸為根據G評分劃分的組別,縱軸為每組平均違約率。觀察G評分在當期、領先6個月、領先12個月的情況下對債券違約率的區分程度,結果如圖2所示:債券違約事件主要集中於G評分較低的發行人,單調性良好;隨著領先日期的延長,區分度有所降低,但仍然能夠體現單調性。由此可見,將發行人的G評分納入考量可以提升對債券違約的預測能力,更好地管控信用風險。

(二)ESG評分與YTM、信用利差、違約率的分層測試

隨著國際、國內ESG相關政策的密集出台,債券市場和投資者的關注點從傳統的治理和信用評估逐步擴展到環境、社會等方麵。國內發債企業也開始重視ESG整體管理和信息披露。筆者發現,過去兩年,發債企業在環境和社會維度的信息披露和數據可得性均有所改善,初具分析基礎,因此對3636家信用債發行人2023年以來的嘉實ESG全維度數據進行進一步分析。

1.發行人ESG評分與其信用債YTM均值相關性檢驗

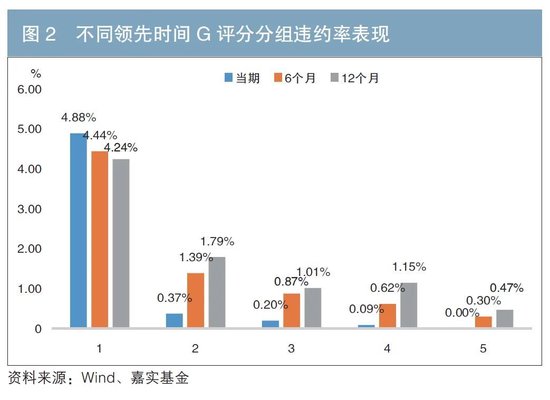

筆者檢驗信用債發行人ESG及各維度評分與未來一個月內各債項平均YTM之間的相關性。將發行人樣本按照ESG總分及E、S、G單維度評分分別從低到高等分為5組,橫軸為根據評分高低劃分的組別,縱軸為每組平均YTM,結果如圖3所示。可以看出,YTM隨ESG總分的提高而下降,其中,G評分越低,債項收益率相對排名越高,整體單調性良好;E評分、S評分沒有明顯趨勢。可見,發行人ESG總分與YTM的負相關性主要受G評分驅動。

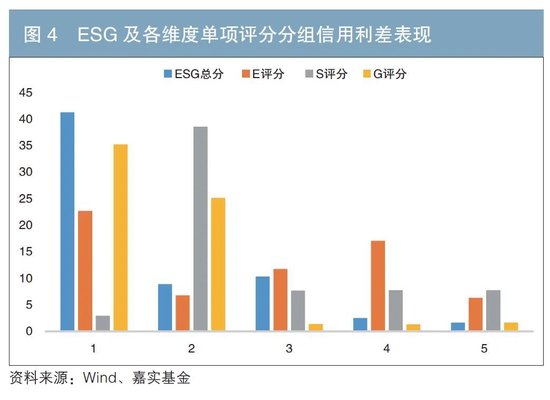

2.發行人ESG評分與其信用利差均值相關性檢驗

筆者檢驗信用債發行人ESG及各維度評分與各債項平均信用利差之間的相關性。檢驗方法同上述YTM檢驗,橫軸為組別,縱軸為每組的平均信用利差,結果如圖4所示。可以看出,信用利差隨發行人ESG評分的提高而下降,且單調性良好。分項來看,發行人G評分越低,信用利差越高,且G評分最低組的信用利差與其他組別有明顯差異,而E評分、S評分無此趨勢。可見,ESG評分與信用利差的負相關性主要受G評分驅動。

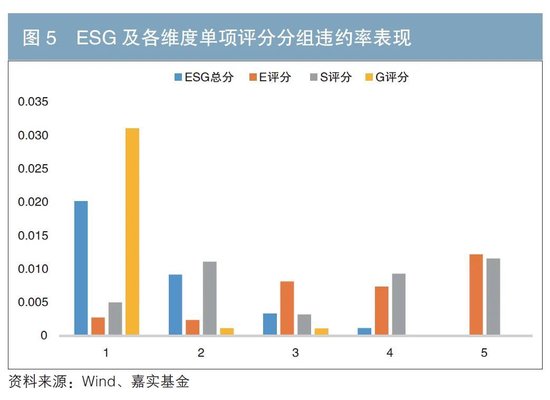

3.發行人ESG評分與其信用債違約率均值相關性檢驗

筆者檢驗信用債發行人ESG及各維度評分與違約率之間的相關性。檢驗方法同上述YTM測試,橫軸為組別,縱軸為各組平均違約率,結果如圖5所示。可以看出,違約率隨發行人ESG評分的提高而下降,且單調性良好。其中,G評分最低組的違約率顯著高於其他組,G評分較高的兩組2023年以來均未發生過違約,而E評分、S評分無相同趨勢。可見,ESG評分與違約率的負相關性主要受G評分驅動。

結論與建議

(一)主要結論

從上文測試結果可以得到以下結論。一是和E評分、S評分相比,G評分與債券YTM、信用利差、違約率呈現更強的負相關性;二是不同到期期限信用債YTM、信用利差與其債券發行人G評分顯著負相關,且單調性良好;三是G評分顯著領先債券風險收益指標,有效性隨著領先時間窗口的拉長而降低,但總體仍保持顯著;四是債券違約事件主要集中於G評分較低的發行人,G評分與債券違約率負相關,且具有預先提示作用。

本文通過實證分析來揭示債券發行人ESG表現與關鍵債券投資指標之間的相關性。結果表明,ESG表現,尤其是治理維度表現,對企業的融資成本和違約風險具有顯著影響。良好的公司治理不僅有助於提高企業的公信度和規範性,還能夠降低管理層的代理風險,減少潛在的財務不當行為。雖然本研究中E評分和S評分與債券風險收益指標的相關性相對較弱,但筆者認為,環境和社會維度信息反映了企業生產經營對環境和社會的外部性,將越來越受到監管層和投資者的重視,未來對債券投資收益和風險的影響也將越來越大,值得投資者持續關注。

(二)相關建議

對於推動國內固收投資領域ESG理念的發展,筆者認為需要深化以下方麵工作。

1.推動債券發行人完善ESG信息披露和管理

隨著債券市場各參與方對ESG認知的加深,債券發行人正麵臨越來越高的ESG信息披露需求。發債企業應認識到ESG信息披露的重要性,將其作為提升企業形象、吸引投資者的關鍵手段,定期發布ESG報告,研究國內外有影響力的ESG評級和披露標準,結合自身情況和需求豐富披露內容。

在管理提升方麵,企業需要建立完善的ESG管理體係,確保ESG實踐滿足國內、國際標準,並通過內部培訓和外部谘詢提升ESG管理水平,更好地管控風險。企業還應積極響應投資者需求,不斷優化ESG實踐。此外,企業應關注自身ESG評級,積極展示在可持續發展方麵的優勢,提高在債券市場中的競爭力。

2.完善固收ESG相關標準

ESG數據不足仍是製約固收ESG投資的重要因素。中國證監會、滬深交易所已經針對上市公司出台了統一的可持續信息披露要求和標準,極大推動了上市公司ESG信息披露率和信息披露質量的提升。相比之下,債券發行人可持續信息披露率較低,披露質量參差不齊,給發行人ESG評估和投資分析造成障礙,製約了固收ESG投資的發展。期待監管機構製定和完善針對發債企業的可持續信息披露標準和指引,鼓勵債券發行人進行可持續信息披露,從而完善固收投資所需的ESG數據和評價體係等。同時,建議在ESG政策製定中積極參與國際合作,促進國內外ESG標準的銜接和互認,暢通ESG資本國際流通渠道。

3.推動固收ESG投資整合

ESG將投資中難以整理、難以形成體係、難以量化的指標進行整合,提供了更長期和可持續發展的視角,為現有投資體係提供了重要補充。ESG評分為尋求長期價值投資的投資者提供了新的工具,將可持續投資和風險管理提升到新的高度。投資機構應重視對債券發行人的ESG評估,將ESG因素係統性納入固收投資中。

基於上文分析,ESG特別是治理維度對發行人的財務績效有重要影響,ESG風險可能轉化為信用風險。投資者應積極探索將ESG因素納入信用分析、組合構建和風險管理全流程。具體方式可以是在投資決策過程中單獨參考具有公信力的第三方ESG或自有ESG評價,或者在信用評估中嵌入第三方或自有ESG評價。如中債估值中心已推出全麵覆蓋中國債券市場公募信用債發行人的ESG評價體係和指數等投研支持工具,有效助力投資機構進行ESG數據分析處理、ESG評估框架搭建、ESG投資策略實施等,共同支持整個行業的規範化發展。

4.探索將ESG納入傳統信用評級體係

信用評級是債券市場的重要元素,對債券定價有決定性作用。傳統信用評級主要關注企業的財務狀況和償債能力。隨著可持續理念的發展,ESG因素在評估企業信用風險中的作用日益凸顯。2024年4月,中國人民銀行聯合國家發展改革委等部委發布了《關於進一步強化金融支持綠色低碳發展的指導意見》,其中提出鼓勵信用評級機構建立健全針對綠色金融產品的評級體係,支持信用評級機構將ESG因素納入信用評級方法與模型。這一舉措不僅能夠為投資者提供更全麵的信用風險評估,也能倒逼發債企業重視ESG實踐。

國內外評級機構已經嚐試將ESG因素納入評級模型中,但目前受製於發債企業的ESG意識不強、尚未強製要求及評級機構付費模式局限等因素,評級機構對ESG的應用尚處於較淺層麵。建議監管機構和評級機構合作開展深入研究,包括如何量化ESG因素對信用風險的影響,以及如何設計公平有效的評級方法等,將ESG因素係統整合到信用評級體係中。

綜上所述,探索可持續發展的路徑任重道遠。各參與方應共同以ESG為工具,實現風險管理、價值創造、可持續發展三重目標。

注:

1.其環境主題包含環境風險暴露、汙染治理、自然資源和生態保護等方麵,社會主題包含人力資本、產品和服務質量、社區建設和貢獻等方麵,治理主題由公司治理結構和治理行為兩方麵構成。

參考文獻

[1]張錦濤,李洵. 環境效益信息披露完整度對綠色債券融資成本影響的實證研究[J]. 債券,2024(9). DOI: 10.3969/j.issn.2095-3585.2024.09.019.

[2]周宏,周暢,林晚發,等. 公司治理與企業債券信用利差——基於中國公司債券2008-2016年的經驗證據[J]. 會計研究, 2018(5).

[3]GUO M, ZHENG C, LI J, et al. Corporate social responsibility and debt financing cost: evidence from China[J]. Environment, Development and Sustainability, 2024.

[4]JANG G Y, KANG H G, LEE J Y, et al. ESG scores and the credit market[J]. Sustainability, 2020, 12.

[5]KIM S, LI Z F. Understanding the impact of ESG practices in corporate finance[J]. Sustainability, 2021, 13.

评论列表